Agenzia delle Entrate

2023-05-11

730 e Redditi PF: la detrazione per occhiali, lenti a contatto e visite oculistiche

Le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di:

- occhiali da vista,

- lenti a contatto correttive,

- visite oculistiche specialistiche,

sono detraibili dall’Irpef in ragione del 19%, se correttamente esposte nei modelli dei dichiarativi 2023:

Le spese sostenute per occhiali da vista, lenti a contatto correttive (e prodotti analoghi), visite oculistiche specialistiche rientrano nella più generale categoria delle spese sanitarie, per le quali, appunto, è prevista una detrazione del 19% in base e secondo le disposizioni dell’articolo 15 comma 1 lettera c del TUIR, il quale prevede una franchigia di euro 129,11 euro per questa tipologia di costi: la franchigia interessa tutte le spese sanitarie sostenute, non solo quelle oculistiche, e prevede che la detrazione del 19% si applica in caso di un totale di spesa superiore alla suddetta somma.

Le istruzioni del modello 730 del 2023 precisano che va indicato “l’intero importo delle spese sanitarie sostenute nell’interesse proprio e dei familiari a carico” ma si dovrà calcolare “la detrazione del 19 per cento solo sulla parte che supera l’importo di 129,11 euro”.

Il contribuente dovrà tenere presente una distinzione fondamentale per questa tipologia di costi:

- occhiali da vista e lenti a contatto correttive sono dispositivi medici;

- visita oculista è prestazione specialistica.

Sempre ai fini della detrazione, il contribuente dovrà tenere presente che dal 2020 è entrato in vigore il generalizzato obbligo del pagamento con modalità tracciabili (bancomat, carta di credito, bonifico bancario, altro) per le spese sanitarie: tuttavia in alcuni casi il pagamento in contanti è ancora utile ai fini della detrazione, come per il caso dei farmaci e dei dispositivi medici, delle prestazioni sanitarie rese dalle strutture pubbliche e da quelle private se accreditate al Servizio sanitario nazionale.

Il contribuente che vorrà usufruire della detrazione dovrà conservare la documentazione necessaria per poter dimostrare il proprio diritto alla detrazione:

- fattura o ricevuta fiscale, con descrizione del prodotto acquistato o della visita effettuata, da cui risultano i dati fiscali del soggetto che ha sostenuto la spesa;

- la prescrizione medica, per occhiali e lenti a contatto, utile a dimostrare la patologia;

- le eventuali quietanze di pagamento tracciato, per i prodotti o le visite oculistiche per cui sono necessarie.

L’ultimo passo per poter usufruire della detrazione del 19% è la corretta compilazione del modello 730/2023 o del modello Redditi PF/2023

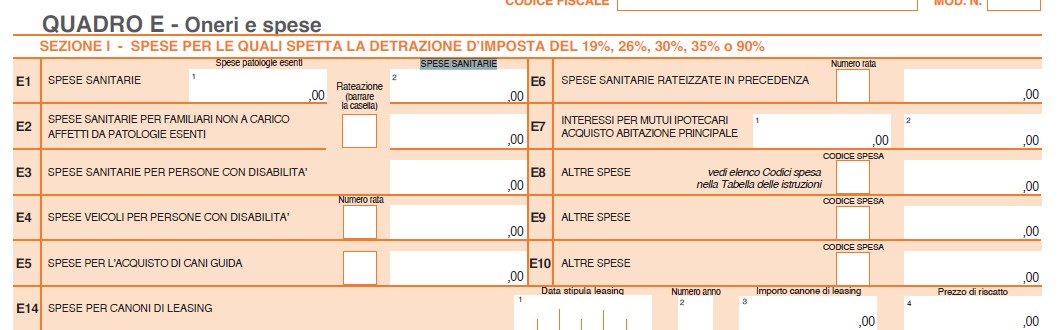

La compilazione del modello 730 del 2023 è molto semplice: le spese sostenute per occhiali da vista, lenti a contatto correttive, visite oculistiche specialistiche, che danno diritto alla detrazione, confluiscono tutte, insieme alle altre spese sanitarie, anche sostenute in favore dei familiari fiscalmente a carico, nel rigo E1 colonna 2, della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, 26%, 30%, 35% o 90%” del quadro E “Oneri e spese”.

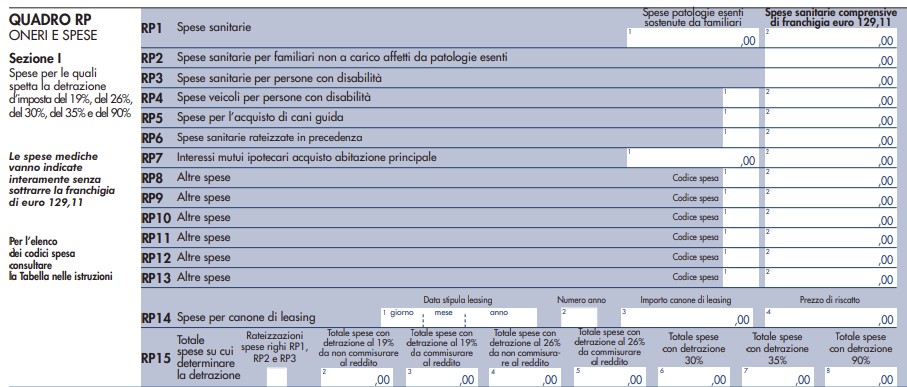

Molto simile la compilazione del modello Redditi PF del 2023, sul quale le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di occhiali da vista, di lenti a contatto correttive, o per visite oculistiche specialistiche, saranno esposte, insieme alle altre spese sanitarie, sul rigo RP1 colonna 2 della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, del 26%, del 30%, del 35% e del 90%” del quadro RP “Oneri e spese”.

Molto simile la compilazione del modello Redditi PF del 2023, sul quale le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di occhiali da vista, di lenti a contatto correttive, o per visite oculistiche specialistiche, saranno esposte, insieme alle altre spese sanitarie, sul rigo RP1 colonna 2 della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, del 26%, del 30%, del 35% e del 90%” del quadro RP “Oneri e spese”.

Ti suggeriamo di leggere anche Dichiarazione 730/2023: il calendario delle scadenze

Altre news

Fisco e Tasse

2024-07-26

Con Delibera n 31092 del 5 marzo l' Agcm ha fissato gli importi 2024 da corrispondere da parte delle società di capitali e cooperative con ricavi superiori a 50 ML di…

Fisco e Tasse

2024-07-26

L'agenzia delle Riscossione ha pubblicato la guida aggiornata con tutti i servizi per orientare cittadini e professionisti all'utilizzo dei suoi servizi. Il documento…

Fisco e Tasse

2024-07-26

Il Consiglio dei Ministri ha approvato in esame preliminare un Decreto legislativo relativo al testo unico dei tributi erariali minori in attuazione dell’articolo 21…