Agenzia delle Entrate

2023-05-12

Canoni locazioni studenti fuori sede: le detrazioni 2023

Anche quest'anno nella dichiarazione dei redditi 2023, riferita al periodo d'imposta 2021, è possibile beneficiare della detrazione al 19% dei canoni di locazione sostenuti da studenti fuori sede.

Ecco a cosa prestare attenzione.

Canoni locazione studenti fuori sede: detrazioni 2023

Secondo la norma, dall’imposta lorda si può detrarre un importo pari al 19% dei canoni di locazione sostenuti da studenti universitari fuori sede derivanti da:

- contratti di locazione stipulati o rinnovati ai sensi della legge 431/98,

- contratti di ospitalità,

- atti di assegnazione in godimento o locazione stipulati dagli studenti con enti per il diritto allo studio, università, collegi universitari riconosciuti, enti senza fine di lucro e cooperative.

I requisiti per avere diritto alla detrazione sono:

- l’università deve essere ubicata in un comune diverso da quello di residenza dello studente e distante almeno 100 km e comunque in una provincia diversa.

- l’immobile locato deve essere nello stesso comune dove è l’università o in comuni limitrofi

Per quanto riguarda l'università non è importante che l’università sia pubblica o privata, né rileva il corso frequentato.

La detrazione spetta anche per gli studenti iscritti a istituti tecnici superiori (ITS) e ai nuovi corsi istituiti presso Conservatori di Musica e Istituti Musicali Pareggiati.

Attenzione va prestata al fatto che la detrazione non spetta per:

- corsi post laurea (quali master),

- dottorati di ricerca,

- corsi di specializzazione.

Canoni locazione studenti fuori sede: la detrazione nel 730/2023

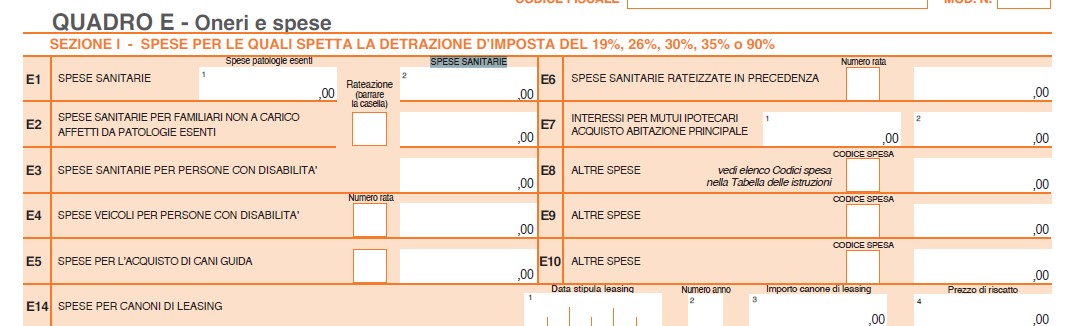

Le detrazioni per canoni di locazione per studenti fuori sede va indicata nel quadro E del modello 730/2023 nei righi da E8 a E10 "ALTRE SPESE". In particolare:

- in colonna 1 va indicato il codice "18",

- in colonna 2 va indicato l'importo della spese sostenuta.

Attenzione al fatto che, l’importo da indicare nel rigo non può essere superiore a 2.633 euro e deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 18.

Canoni locazione studenti fuori sede: limiti alla detrazione 2023

I limiti alla detrazione sono i seguenti:

- la detrazione spetta nella misura del 19% per un importo non superiore a 2.633 euro dei canoni pagati in ciascun periodo di imposta,

-

non spetta per:

- il deposito cauzionale,

- le spese condominiali, e/o di riscaldamento comprese nel canone di locazione,

- e per i costi di intermediazione,

- dall'anno di imposta 2020 la detrazione spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

Attenzione va prestata al fatto che se i canoni non sono pagati dallo studente ma da un familiare che abbia lo studente fiscalmente a carico, la detrazione spetta al familiare nei limiti suddetti.

Nel caso in cui i genitori abbiano a carico due figli all’università, titolari di due distinti contratti, ciascun genitore può fruire della detrazione del 19% su di un importo massimo non superiore a euro 2.633.

Qualora il contratto di locazione sia cointestato a più soggetti, il canone è attribuito pro quota a ciascun intestatario a prescindere dal fatto che i conduttori abbiano o meno i requisiti per beneficiare della detrazione e spetta ai conduttori che possiedano i requisiti e nei limiti suddetti.

Nel caso in cui i genitori abbiano a carico due figli all’università, titolari di due distinti contratti, ciascun genitore può fruire della detrazione del 19% su di un importo massimo non superiore a euro 2.633.

Qualora il contratto di locazione sia cointestato a più soggetti, il canone è attribuito pro quota a ciascun intestatario a prescindere dal fatto che i conduttori abbiano o meno i requisiti per beneficiare della detrazione e spetta ai conduttori che possiedano i requisiti e nei limiti suddetti.

Canoni locazione studenti fuori sede: i documenti da conservare

È bene sottolineare che in sede di assistenza fiscale per la dichiarazione dei redditi sarà necessario portare le ricevute attestanti l’avvenuto pagamento per l’esibizione.

Ai fini dei controlli, è necessario conservare la seguente documentazione:

- Copia contratto di locazione registrato, stipulato ai sensi della l. n. 431 del 1998 o contratto di ospitalità o assegnazione in godimento,

- quietanze di pagamento e in alternativa:

- ricevuta della carta di debito o credito,

- estratto conto,

- copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati,

- Dichiarazione sostitutiva con la quale si attesta che sono rispettati i requisiti previsti dalla legge per usufruire della detrazione.

Altre news

Fisco e Tasse

2024-07-26

Con Delibera n 31092 del 5 marzo l' Agcm ha fissato gli importi 2024 da corrispondere da parte delle società di capitali e cooperative con ricavi superiori a 50 ML di…

Fisco e Tasse

2024-07-26

L'agenzia delle Riscossione ha pubblicato la guida aggiornata con tutti i servizi per orientare cittadini e professionisti all'utilizzo dei suoi servizi. Il documento…

Fisco e Tasse

2024-07-26

Il Consiglio dei Ministri ha approvato in esame preliminare un Decreto legislativo relativo al testo unico dei tributi erariali minori in attuazione dell’articolo 21…