Fisco e Tasse

2023-03-08

Certificazione Unica 2023: come indicare le detrazioni per i figli

Il prossimo 16 marzo scade il termine di presentazione della Certificazione Unica 2023.

A causa delle novità introdotte dal 1 marzo 2022 relativamente all'assegno unico universale, occorre evidenziare cosa cambia e cosa resta invariato nella compilazione della Certificazione Unica da presentare entro il prossimo 16 marzo e relativa al 2022.

Nel dettaglio, ricordiamo che il DLgs. 230/2021 dal 1 marzo 2022:

- ha introdotto l’assegno unico e universale

- e modificato la disciplina delle detrazioni per carichi di famiglia ex art. 12 del TUIR.

In particolare:

- sono terminate le detrazioni fiscali per figli a carico minori di 21 anni, incluse le maggiorazioni delle detrazioni per figli minori di 3 anni e per figli con disabilità;

- ed è stata abrogata la detrazione per famiglie numerose di cui all’art. 12 comma 1-bis del TUIR.

Per ulteriori dettagli sulle novità della CU/2023 leggi anche: Certificazione Unica 2023: disponibile il software di compilazione.

Vediamo come l'assegno unico incide sulla compilazione della CU/2023

Certificazione Unica 2023: le novità per le detrazioni per i figli

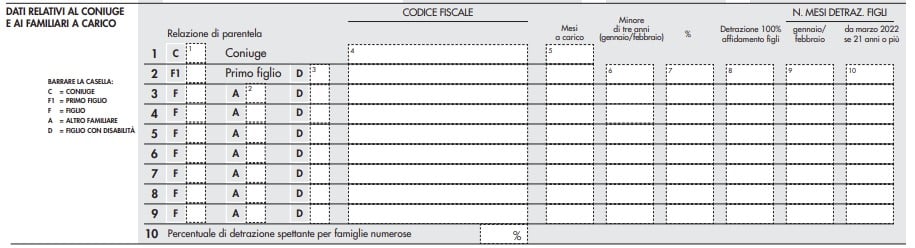

In seguito all’introduzione dell’assegno unico universale per i figli nel prospetto «Dati relativi al coniuge e dei familiari a carico», della CU/2023 sono richiesti:

- nella colonna 9, il numero di mesi per i quali spetta la detrazione per figli, compresi tra gennaio e febbraio 2022, in base alla previgente formulazione dell’articolo 12 del Tuir,

- nella colonna 10, il numero di mesi, a partire da marzo 2022, per i quali spetta la detrazione per figli di età uguale o superiore a 21 anni, secondo le nuove disposizioni fiscali.

Rispetto al modello dello scorso anno NON cambiano i campi:

- 362 “Detrazioni per carichi di famiglia”, dove va indicato l’importo totale delle detrazioni spettanti per coniuge e familiari a carico ex art. 12 comma 1 del TUIR.

- 363 “Detrazioni per famiglie numerose”, dove va indicato l’importo delle detrazioni di cui all’art. 12 comma 1-bis del TUIR che ha trovato capienza nell’imposta lorda diminuita delle altre detrazioni di cui all’art. 12, nonché di quelle di cui agli artt. 13, 15 e 16 del TUIR, e di quelle previste da altre disposizioni normative (tale detrazione è riconosciuta per i soli mesi di gennaio e febbraio);

- 364 “Credito riconosciuto per famiglie numerose”, dove va indicato l’ammontare del credito riconosciuto dal sostituto d’imposta ex art. 12 comma 3 del TUIR relativamente ai soli mesi di gennaio e febbraio 2022, pari alla quota di detrazione di cui al comma 1-bis che non ha trovato capienza;

- 365 “Credito non riconosciuto per famiglie numerose”, dove va indicato l’importo del credito di cui all’art. 12 comma 3 del TUIR, relativamente ai soli mesi di gennaio e febbraio 2022, che non è stato riconosciuto.

Concludendo, può essere utile segnalare che, nel caso in cui, il sostituto d’imposta, prima del 16 marzo, volesse:

Concludendo, può essere utile segnalare che, nel caso in cui, il sostituto d’imposta, prima del 16 marzo, volesse:

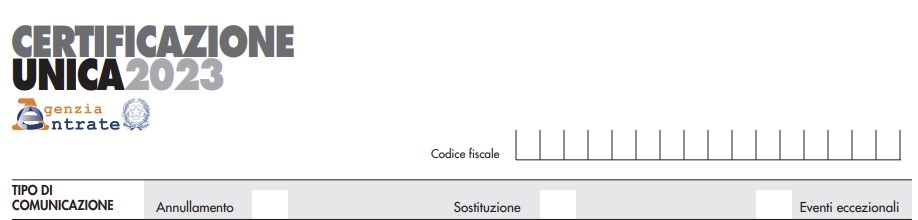

- annullare una Certificazione Unica già presentata, può predisporne una nuova, compilando la parte relativa ai dati anagrafici del contribuente e barrare la casella «Annullamento» posta nel frontespizio.

- sostituire una certificazione già presentata, sarà necessario compilare una nuova certificazione comprensiva delle modifiche, barrando la casella «Sostituzione» nel frontespizio.

Altre news

Fisco e Tasse

2024-07-26

Con Delibera n 31092 del 5 marzo l' Agcm ha fissato gli importi 2024 da corrispondere da parte delle società di capitali e cooperative con ricavi superiori a 50 ML di…

Fisco e Tasse

2024-07-26

L'agenzia delle Riscossione ha pubblicato la guida aggiornata con tutti i servizi per orientare cittadini e professionisti all'utilizzo dei suoi servizi. Il documento…

Fisco e Tasse

2024-07-26

Il Consiglio dei Ministri ha approvato in esame preliminare un Decreto legislativo relativo al testo unico dei tributi erariali minori in attuazione dell’articolo 21…