INARCASSA

2022-08-22

Contributi INARCASSA: scadenze e novità 2022

INARCASSA informa che è già disponibile sulla piattaforma Inarcassa online IOL la dichiarazione dei redditi e dei volumi d’affari relativa all’anno 2021, che deve essere presentata, da iscritti, non iscritti e società, entro il 31 ottobre p.v..

Inoltre ricorda la novità 2022 relativa ai versamenti contributivi che a seguito della sentenza n.1931-2021 del Consiglio di Stato, possono essere effettuati tramite gli avvisi di pagamento PagoPA Non vengono pertanto più emessi bollettini MAV per effettuare i pagamenti dei contributi ma sono disponibili, nella stessa pagina di Inarcassa On Line “Gestione dei Pagamenti”, gli Avvisi di Pagamento PagoPA con il relativo (Identificativo Univoco del Versamento) resi disponibili sul IOL .

I versamenti possono essere effettuati quindi

- con la stampa dell’Avviso di Pagamento Pagopa , presso gli sportelli bancari, gli sportelli ATM o i punti vendita SISAL, Lottomatica e Banca 5 oppure online con l’internet banking, carte di credito, carte di debito, paypal. Nel caso di utilizzo di InarcassaCard, per le quote contributive non sarà dovuta la commissione

- con Modello F24 per la compensazione dei crediti verso la pubblica amministrazione

- con Sepa Direct Debit (SDD) per i piani di rateizzazione

I bollettini MAV emessi per le scadenze fino al 31/12/2021 possono ancora essere utilizzati per il pagamento.

La seconda rata del contributo minimo è in scadenza il 30 settembre prossimo.

Contributi previdenziali INARCASSA

Ingegneri e architetti iscritti a INARCASSA sono tenuto a versamento di

- contributo soggettivo sul reddito professionale netto dichiarato ai fini I.R.P.E.F., per l’intero anno solare, indipendentemente dal periodo di iscrizione. Per il 2022 la percentuale di calcolo è pari al 14,5% sino a 125. 150,00 euro . Il contributo minimo comunque dovuto è pari a 2.365,00 euro (dovuto per intero dal 2021 anche dai pensionati, tranne per i titolari di invalidita o di assegno per figli disabili)

- contributivo facoltativo, calcolato in base ad una aliquota modulare applicata sul reddito professionale netto.

- contributo integrativo, del 4% obbligatorio per i professionisti iscritti all’albo professionale e titolari di partita IVA, ANCHE SE NON ISCRITTI A INARCASSA e per le società di Ingegneria calcolato in misura percentuale sul volume di affari professionale dichiarato ai fini IVA; È previsto un contributo minimo, da corrispondere indipendentemente dal volume di affari IVA dichiarato, il cui ammontare varia annualmente in base all’indice annuale ISTAT. Per l’anno 2022 è pari a € 710,00.

- il contributo di maternità/paternità, obbligatorio per tutti gli iscritti Inarcassa, pari per il 2022 a € 44,00, (€26,50 da corrispondere con la prima rata dei minimi e €17,50 con la seconda rata).

Contributi INARCASSA: scadenze

I contributi minimi soggettivo e integrativo ed il contributo di maternità devono essere versati,:

- In due rate di pari importo - 30 giugno e 30 settembre - oppure

- in sei rate bimestrali di pari importo. Nel caso della rateizzazione bimestrale il pagamento delle rate avviene esclusivamente tramite sistema SDD (Sepa direct debit).

Il conguaglio del contributo soggettivo ed integrativo ed il contributo facoltativo sono determinati, l'anno successivo a quello di riferimento, con la comunicazione telematica del reddito professionale e del volume di affari e vanno corrisposti entro il 31 dicembre dell'anno di presentazione della dichiarazione dei redditi (ad esempio: il conguaglio 2021 dovrà essere versato entro il 31 dicembre 2022).

In alternativa, il versamento del conguaglio annuale può essere rateizzato. Il piano sarà composto da tre rate con scadenza marzo, luglio e novembre dell’anno successivo a ad un tasso di interesse dell’1,5% senza acconto .

Codici causale F24 versamento contributi

Con Risoluzione n 22/E del 12 maggio 2020 l’Agenzia delle Entrate ha comunicato i codici contributo con relative causali da utilizzare per il versamento dei contributi di previdenza e assistenza per gli ingegneri e architetti dovuti a INARCASSA.

Ricordando che, con una convenzione stipulata in data 27 novembre 2019 tra l’Agenzia delle Entrate e la Cassa di questi professionisti è stato normato nel dettaglio il servizio di riscossione dei contributi previdenziali e assistenziali da versare e si indicano di seguito i codici necessari da indicare in F24.

Dal 1° giugno 2020 saranno operative le seguenti causali:

- “E085” denominato “INARCASSA – contribuzione soggettiva minima”

- “E086” denominato “INARCASSA – contribuzione soggettiva conguaglio”

- “E087” denominato “INARCASSA – contribuzione integrativa minima”

- “E088” denominato “INARCASSA – contribuzione integrativa conguaglio”;

- “E089” denominato “INARCASSA – contribuzione per maternità/paternità”;

- “E090” denominato “INARCASSA – contribuzione società di ingegneria”.

Come da risoluzione n 22/E si riportano le istruzioni di compilazione:

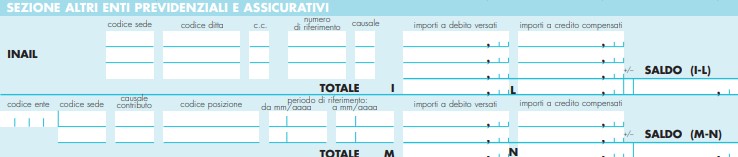

Le suddette causali vanno riportate nella sezione “Altri enti previdenziali e assicurativi” del modello F24 e precisamente nel secondo riquadro, nel campo “causale contributo”, esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”.

Inoltre:

- nel campo “codice ente” occorre indicare il codice “0011”

- nel campo “codice sede”, nessun valore;

- nel campo “codice posizione”, nessun valore;

- nel campo “periodo di riferimento indicare il mese e l’anno di competenza del contributo da versare, nel formato “MM/AAAA”.

Per ulteriori dettagli si veda www.inarcassa.it

Altre news

Fisco e Tasse

2024-07-26

Con Delibera n 31092 del 5 marzo l' Agcm ha fissato gli importi 2024 da corrispondere da parte delle società di capitali e cooperative con ricavi superiori a 50 ML di…

Fisco e Tasse

2024-07-26

L'agenzia delle Riscossione ha pubblicato la guida aggiornata con tutti i servizi per orientare cittadini e professionisti all'utilizzo dei suoi servizi. Il documento…

Fisco e Tasse

2024-07-26

Il Consiglio dei Ministri ha approvato in esame preliminare un Decreto legislativo relativo al testo unico dei tributi erariali minori in attuazione dell’articolo 21…