Modello 730 del 2022: la deduzione delle erogazioni liberali

Come già anticipato con l’articolo Modello 730 del 2022: la detrazione delle erogazioni liberali, le liberalità effettuate dal contribuente in favore di soggetti particolarmente meritevoli, come enti del terzo settore che svolgono iniziative sociali o umanitarie e università (o altri enti di ricerca), generano una deduzione o una detrazione dalle imposte sui redditi.

La scelta tra detrazione e deduzione a volte è lasciata al contribuente, il quale potrà scegliere secondo un calcolo di mera convenienza fiscale.

Le principali liberalità deducibili dal reddito complessivo Irpef sono in favore:

- di enti religiosi: con il limite massimo di 1.032,91 euro;

- di paesi in via di sviluppo (per il tramite di Onlus o ONG): nella misura massima del 2% del reddito complessivo;

- di Onlus e altri enti del terzo settore: nel limite del minore importo tra 70.000 euro e il 10% del reddito complessivo;

- di Università e altri istituti di ricerca;

- di trust o fondi speciali del settore della beneficenza: deducibili nel limite del minore importo tra 100.000 euro e il 20% del reddito complessivo.

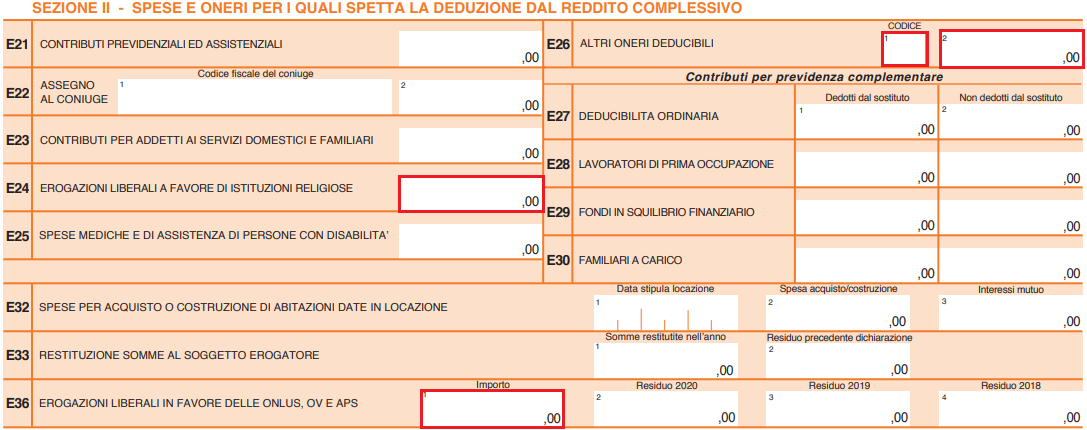

Stabilito che il contribuente può godere della deduzione dal reddito complessivo per una delle sopra citate categorie di erogazioni liberali, per usufruirne effettivamente ne dovrà dare corretta esposizione sul modello 730 del 2022. Per questa finalità è stata prevista la Sezione II “ Spese e oneri per i quali spetta la deduzione dal reddito complessivo” del quadro E “Oneri e spese”.

Entrando nello specifico della Sezione II, i righi interessati per l’esposizione delle erogazioni liberali deducibili sono:

- il rigo E24 “Contributi ed erogazioni a favore di istituzioni religiose”;

- il rigo E26 “Altri oneri deducibili”.

- il rigo E36 “Erogazioni liberali in denaro o in natura in favore delle organizzazioni non lucrative di utilità sociale (ONLUS), delle organizzazioni di volontariato e delle associazioni di promozione sociale”.

La compilazione del rigo E24 è particolarmente semplice, essendo da esporre solo l’importo dell’erogazione liberale.

Molto simile la compilazione del rigo E36, dove in colonna 1 si esporrà l’importo della liberalità.

La compilazione del rigo E26 richiede in colonna 2 sempre l’importo dell’erogazione liberale, a cui si aggiunge in colonna 1 l’indicazione del codice spesa, che, per le erogazioni liberali, sarà:

- codice 7 “per i contributi, le donazioni e le oblazioni erogate alle organizzazioni non governative (ONG) riconosciute idonee, che operano nel campo della cooperazione con i Paesi in via di sviluppo”;

- codice 8 “per le erogazioni liberali in denaro o in natura a favore di alcune fondazioni e associazioni riconosciute”;

- codice 9 “per le erogazioni liberali in denaro a favore di enti universitari, di ricerca pubblica e vigilati, nonché degli enti parco regionali e nazionali”;

- codice 12 “per le erogazioni liberali, le donazioni e gli altri atti a titolo gratuito a favore di trust o fondi speciali”.

Altre news

Fisco e Tasse

2024-07-26

Con Delibera n 31092 del 5 marzo l' Agcm ha fissato gli importi 2024 da corrispondere da parte delle società di capitali e cooperative con ricavi superiori a 50 ML di…

Fisco e Tasse

2024-07-26

L'agenzia delle Riscossione ha pubblicato la guida aggiornata con tutti i servizi per orientare cittadini e professionisti all'utilizzo dei suoi servizi. Il documento…

Fisco e Tasse

2024-07-26

Il Consiglio dei Ministri ha approvato in esame preliminare un Decreto legislativo relativo al testo unico dei tributi erariali minori in attuazione dell’articolo 21…