Fisco e Tasse

2023-03-31

Registrazione atti privati (RAP on line): guida delle Entrate

In data 29 marzo le Entrate pubblicano una brochure di riepilogo con la sintesi delle regole pratiche per utilizzare il servizio di Registrazione atti privati (RAP web) per registrare on line:

- il contratto di comodato

- il contratto preliminare di compravendita.

Ricordiamo che dal 7 marzo è possibile registrare on line i contratti preliminari di compravendita. Servizio aggiunto successivamente a quello dei contratti di comodato.

In particolare, è possibile registrare online i preliminari di compravendita, senza doversi recare in un ufficio delle Entrate grazie ad un nuovo servizio che consente di inviare la richiesta direttamente dal proprio pc insieme agli allegati, come il contratto ed eventuali planimetrie.

Con il Provvedimento n 56766 del 1 marzo si approva il modulo aggiuntivo del modello per la “Registrazione di atto privato” (Rap) in aggiunta a quello per la registrazione dei contratti di comodato d’uso.

Per la registrazione dei contratti preliminari di compravendita era necessario recarsi presso un ufficio territoriale dell’Agenzia delle Entrate entro 30 giorni dalla data della stipula dell’atto.

L'Agenzia informa anche del fatto che, con successivi provvedimenti la nuova modalità di registrazione sarà progressivamente estesa ad altri atti privati.

Preliminare di compravendita con registrazione online dal 7 marzo

Si ricorda che, il contratto preliminare è un accordo tra venditore e compratore che si impegnano reciprocamente a stipulare un successivo e definitivo contratto di compravendita, con il quale avverrà il trasferimento del diritto di proprietà sul bene.

Dal 7 marzo, i contribuenti o gli intermediari potranno inviare la richiesta di registrazione in via telematica, attraverso la procedura web disponibile nell’area riservata del sito dell’Agenzia delle Entrate.

Per richiedere la registrazione in via telematica basta indicare nel nuovo modello “Rap” i dati necessari ed allegare copia dell’atto da registrare firmato dalle parti ed eventuali altri documenti quali:

- scritture private,

- inventari,

- mappe,

- planimetrie e disegni.

Si specifica che, questi documenti dovranno essere allegati in un unico file, in formato TIF e/o TIFF e PDF/A (PDF/A-1a o PDF/A-1b).

Inserite tutte le informazioni, il sistema calcola in automatico le imposte (registro e/o bollo) e consente di versarle contestualmente tramite addebito su conto corrente. I soggetti non obbligati alla registrazione telematica possono comunque presentare il modello “Rap” presso un ufficio dell’Agenzia, insieme al contratto e agli eventuali allegati.

Scarica qui:

Modello RAP: a cosa serve

Dal 20 dicembre è possibile utilizzare il servizio web per la registrazione dei contratti di comodato. A questa si aggiunge la nuova funzionalità su descritta relativa ai contratti preliminari di compravendita.

Il servizio consente di trasmettere telematicamente all'Agenzia delle Entrate la richiesta di registrazione di alcune tipologie di atti privati (modello Registrazione Atti Privati).

Le informazioni che vengono acquisite sono previste dal modello approvato con il Provvedimento n 465502 del 16 dicembre

SCARICA QUI il Modello con le istruzioni oltre alla guida per l'utilizzo del servizio web

Il modello RAP, nella versione approvata con il presente provvedimento, può essere utilizzato per la registrazione in via telematica dei contratti di comodato.

Eventuali aggiornamenti del modello e delle istruzioni saranno pubblicati nell’apposita sezione del sito internet dell’Agenzia delle entrate e ne sarà data relativa comunicazione.

Modello RAP: come è composto

Il modello RAP è composto da:

frontespizio che riporta l’informativa sul trattamento dei dati personali;

- quadro A “Dati generali”, che contiene i dati utili alla registrazione dell’atto quali la scelta dell’ufficio territoriale dell’Agenzia, la tipologia del contratto, la data di stipula, l’eventuale presenza di allegati, la sezione con le informazioni del richiedente la registrazione e del rappresentante legale, la sezione relativa all’impegno alla presentazione telematica e il prospetto degli importi dovuti;

- quadro B “Soggetti”, contenente i dati delle parti (dante causa e avente causa) risultanti dall’atto;

- quadro C “Negozio - Comodato”, nel quale vanno indicate le informazioni relative al contratto di comodato per cui si richiede la registrazione;

- quadro D “Immobili”, contenente i dati degli immobili qualora siano oggetto del contratto

Si aggiungono il quadro C1 e D1 per la nuova funzionalità attiva dal 7 marzo.

Modello RAP: come si presenta

Il modello RAP è presentato esclusivamente in modalità telematica in applicazione delle disposizioni di cui all’articolo 38, comma 5 del decreto legge 30 3 maggio 2010, n. 78, convertito con modificazioni, dalla legge 30 luglio 2010, n. 122, direttamente o per il tramite dei soggetti indicati nell’articolo 15 del decreto direttoriale del 31 luglio 1998.

Al modello RAP devono essere allegati in un unico file, in formato TIF e/o TIFF e PDF/A (PDF/A-1a o PDF/A-1b), i seguenti documenti:

- copia dell’atto da registrare, sottoscritto dalle parti. Il testo dell’atto da registrare deve essere redatto in modo che gli elementi essenziali siano leggibili tramite procedure automatizzate (ad esempio in formato elettronico o dattiloscritto). In caso contrario la richiesta di registrazione in modalità telematica non andrà a buon fine (verrà rilasciata un’apposita ricevuta) e il contribuente dovrà recarsi presso gli uffici dell’Agenzia delle entrate per completare la registrazione dell’atto;

- copia di eventuali documenti allegati all’atto da registrare (ad esempio scritture private, inventari, mappe, planimetrie e disegni).

E' bene specificare che la presentazione telematica del modello può essere effettuata anche presso gli uffici dell’Agenzia delle entrate da parte dei soggetti non obbligati alla registrazione telematica dei contratti di locazione presentando il modello RAP in formato cartaceo unitamente all’atto da registrare, sottoscritto dalle parti ed agli eventuali allegati.

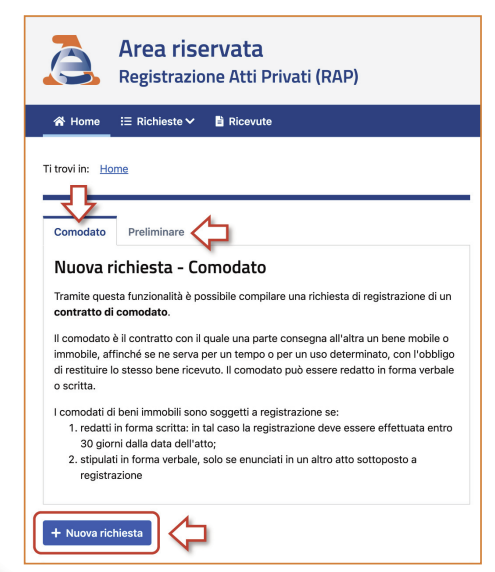

Comodato: che cos'è?

Ricordiamo che, il comodato è il contratto con il quale una parte consegna all'altra un bene mobile o immobile, affinché se ne serva per un tempo o per un uso determinato, con l'obbligo di restituire lo stesso bene ricevuto. Il comodato è essenzialmente gratuito (art. 1803 del c.c.). Il comodato può essere redatto in forma verbale o scritta. I comodati di beni immobili sono soggetti a registrazione se:

- redatti in forma scritta: in tal caso la registrazione deve essere effettuata entro 30 giorni dalla data dell'atto;

- stipulati in forma verbale, solo se enunciati in un altro atto sottoposto a registrazione.

Possono essere registrati, inoltre, contratti di comodato gratuito stipulati verbalmente, relativi a immobili, esclusivamente per fruire dell’agevolazione IMU/TASI introdotta dalla legge di stabilità 2016. Per tali contratti la registrazione potrà essere effettuata telematicamente avvalendosi dei servizi telematici dell’Agenzia delle Entrate.

In alternativa, la registrazione del contratto di comodato può essere effettuata presentando presso qualsiasi ufficio territoriale dell’Agenzia delle Entrate il modello di richiesta di registrazione atti privati (modello Rap).

Per i contratti di comodato è dovuta l’imposta di registro di 200 euro, inoltre per i comodati in forma scritta è dovuta l’imposta di bollo di 16 euro. L’importo dei contrassegni deve essere di 16 euro ogni 4 facciate scritte e, comunque, ogni 100 righe.

La legge di stabilità 2016 (articolo 1, comma 10, della legge 208/2015) prevede che la base imponibile ai fini IMU/TASI possa essere ridotta del 50% per le unità immobiliari (ad eccezione di quelle classificate nelle categorie catastali A/1, A/8 e A/9) concesse in comodato dal soggetto passivo ai parenti in linea retta, entro il primo grado, che le utilizzano come abitazione principale.

Per usufruire di tale agevolazione è necessario registrare il contratto di comodato.

Altre news

Fisco e Tasse

2024-07-26

Con Delibera n 31092 del 5 marzo l' Agcm ha fissato gli importi 2024 da corrispondere da parte delle società di capitali e cooperative con ricavi superiori a 50 ML di…

Fisco e Tasse

2024-07-26

L'agenzia delle Riscossione ha pubblicato la guida aggiornata con tutti i servizi per orientare cittadini e professionisti all'utilizzo dei suoi servizi. Il documento…

Fisco e Tasse

2024-07-26

Il Consiglio dei Ministri ha approvato in esame preliminare un Decreto legislativo relativo al testo unico dei tributi erariali minori in attuazione dell’articolo 21…