Fisco e Tasse

2022-11-22

Superbonus come funzionerà dopo il Decreto aiuti quater

Viene pubblicato in GU n 270 del 18 novembre 2022 il DL n 176 noto come Decreto aiuti quater con novità anche per il Superbonus.

Vediamo una sintesi di cosa cambia per la maxidetrazione sulle ristrutturazioni edilizie.

Decreto aiuti quater: novità per il superbonus nei condomini

Per i condomìni e gli edifici composti da 2 a 4 unità anche se posseduti da un unico proprietario o in comproprietà tra più soggetti con le nuove regole, per le spese sostenute dal 1° gennaio 2023, la percentuale di detrazione passa dal 110% al 90%.

Tuttavia, il superbonus continua a spettare al 110% anche nel 2023 per gli interventi in relazione ai quali, al 25 novembre 2022, risulta effettuata la CILAS e, in caso di lavori su edifici condominiali, a condizione che l’assemblea dei condomini abbia approvato i lavori precedentemente al 25 novembre (entro il 24 novembre).

Decreto Aiuti quater: novità per il superbonus e Enti del terzo settore

In merito agli ETS si prevede che:

- per le ONLUS, le organizzazioni di volontariato e le associazioni di promozione sociale il superbonus si riduce al 90% per le spese sostenute nel 2023,

- se alla data del 25 novembre è stata comunicata la CILAS, la detrazione resta confermata al 110% anche per le spese sostenute nel 2023.

Il superbonus invece continua a spettare nella misura del 110% fino al 2025 per i soggetti che svolgano attività di prestazione di servizi socio-sanitari e assistenziali, e i cui membri del Consiglio di Amministrazione non percepiscano alcun compenso o indennità di carica, per interventi su immobili rientranti nelle categorie catastali B/1, B/2 e D/4, a titolo di proprietà, nuda proprietà, usufrutto o comodato d'uso gratuito.

Decreto Aiuti quater: novità per il superbonus ed edifici unifamiliari con lavori in corso

Il decreto Aiuti quater, intervenendo sul secondo periodo del comma 8-bis dell’articolo 119, D.L. 34/2020, prevede che:

- per le persone fisiche che effettuano interventi al di fuori dell'esercizio di attività di impresa, arti e professioni su edifici unifamiliari,oppure su unità immobiliari indipendenti e autonome site in edifici plurifamiliari, il superbonus spetterà nella misura del 110% anche per le spese sostenute entro il 31 marzo 2023 , a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30% dell’intervento complessivo.

Per gli interventi avviati a partire dal 1° gennaio 2023 dalle persone fisiche su edifici unifamiliari oppure su unità immobiliari indipendenti e autonome site in edifici plurifamiliari, invece, il superbonus spetta nella misura del 90% per le spese sostenute entro il 31 dicembre 2023 al verificarsi delle seguenti condizioni:

- il contribuente è proprietario dell’immobile o titolare di un diritto reale di godimento,

- l’unità oggetto di interventi costituisce abitazione principale,

- il contribuente ha un reddito di riferimento non superiore a 15.000 euro calcolato dividendo la somma dei redditi complessivi posseduti, nell’anno precedente, dal contribuente, dal coniuge o soggetto legato da unione civile o convivente o familiare, per certo coefficiente determinato con le regole sotto dettagliate.

Infine, con il decreto Aiuti quater viene introdotta la possibilità di fruire in 10 quote annuali di pari importo i crediti d’imposta derivanti dalle comunicazioni di cessione o di sconto in fattura inviate all’Agenzia delle entrate entro il 31 ottobre 2022 e non ancora utilizzati.

Il fornitore o il cessionario dovrà preventivamente inviare una comunicazione telematica alle Entrate, secondo le modalità che saranno definite da un provvedimento della stessa Agenzia. La quota di bonus non utilizzata nell’anno non potrà essere usufruita negli anni successivi né richiesta a rimborso.

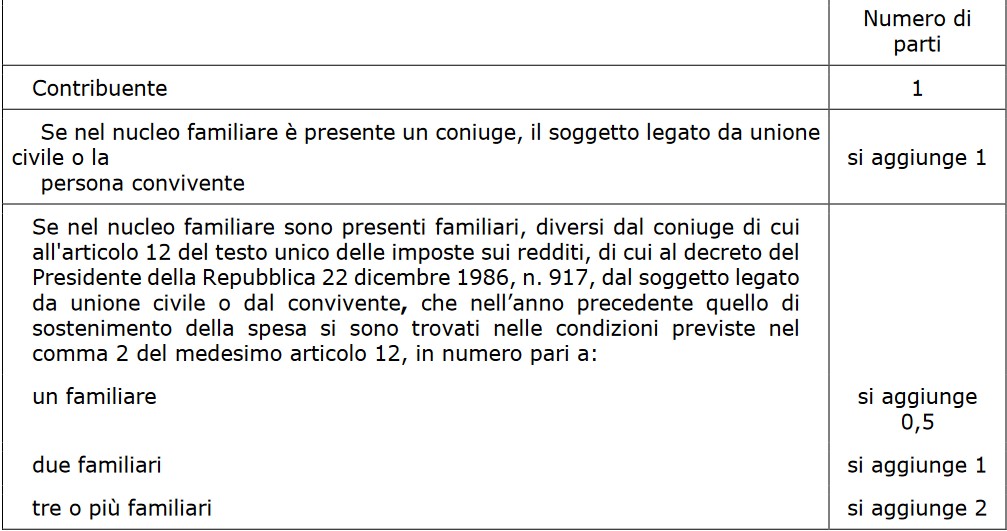

Superbonus: come si calcola il quoziente familiare

Per gli interventi avviati dal 1° gennaio 2023 su unità immobiliari dalle persone fisiche, il superbonus spetta nella misura del 90% se l’unità immobiliare è adibita ad abitazione principale e il contribuente ha un reddito di riferimento non superiore a 15.000 euro.

Il reddito di riferimento è determinato dividendo la somma dei redditi complessivi posseduti nel 2022 dal contribuente e dai seguenti soggetti del suo nucleo familiare, per un numero pari alla somma dei seguenti importi:

- 1 per il contribuente;

- 1 per il coniuge, il soggetto legato da unione civile o da una convivenza di fatto con l’apposita dichiarazione anagrafica;

- se nel nucleo familiare sono presenti familiari, diversi da quelli precedenti, che nel 2022 sono a carico del contribuente al denominatore della divisione va sommato 0,5 in caso di un familiare, 1 in caso di 2 familiari o 2 in caso di 3 o più familiari.

Per maggiori dettagli si riporta la tabella presente nella bozza del decreto aiuti quater

Leggi anche Decreto aiuti quater in Gazzetta: cambiano superbonus e aiuti alle imprese

Altre news

Fisco e Tasse

2024-07-26

Con Delibera n 31092 del 5 marzo l' Agcm ha fissato gli importi 2024 da corrispondere da parte delle società di capitali e cooperative con ricavi superiori a 50 ML di…

Fisco e Tasse

2024-07-26

L'agenzia delle Riscossione ha pubblicato la guida aggiornata con tutti i servizi per orientare cittadini e professionisti all'utilizzo dei suoi servizi. Il documento…

Fisco e Tasse

2024-07-26

Il Consiglio dei Ministri ha approvato in esame preliminare un Decreto legislativo relativo al testo unico dei tributi erariali minori in attuazione dell’articolo 21…